O “pedido de destaque” é um mecanismo usado por um ministro para retirar um processo do julgamento virtual e levá-lo para julgamento presencial (no plenário físico ou por videoconferência).

Se um ministro faz um pedido de destaque, o julgamento virtual é interrompido, são zerados os votos já registrados e o caso é levado para discussão presencial, com possibilidade de debate entre os ministros.

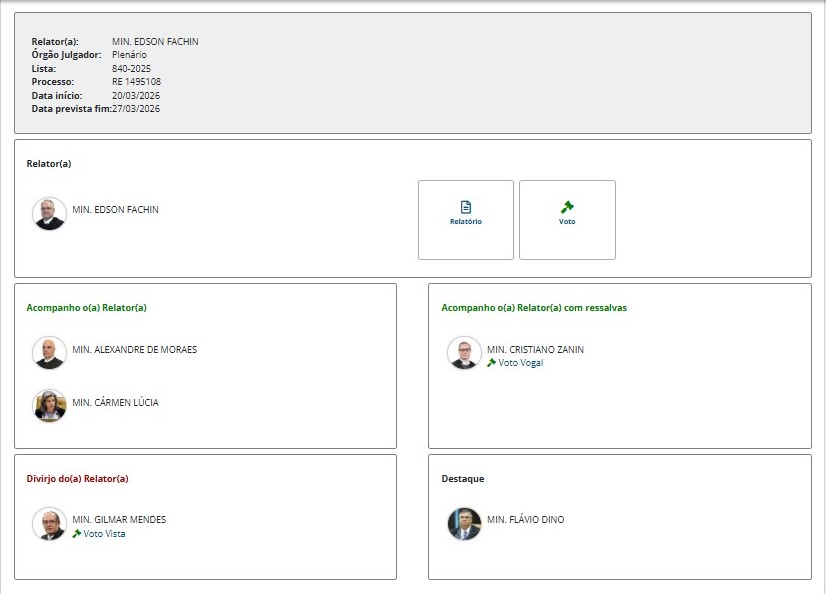

Geralmente um Ministro pede destaque quando considera o tema complexo ou sensível e quer discutir mais profundamente o tema.

O destaque foi apresentado quando o placar já estava 4x1 para os contribuintes.

Não há prazo definido para o julgamento presencial, o que amplia os capítulos dessa "novela" e faz com que continue a insegurança jurídica sobre a questão.

É importante esclarecer que a matéria que constitui objeto do presente RE nº 1.495.108 é restrita em decidir se a imunidade de ITBI na integralização de capital de bens imóveis é ou não condicionada ao não desenvolvimento de atividades imobiliárias.

A simples interpretação gramatical, a nosso ver, resolve tranquilamente a quizila em favor da tese da imunidade condicionada.

Com efeito, na língua portuguesa, a expressão "nesses casos" contida no inciso I do § 2º do art. 156 da CF indica, certamente, que ambas as imunidades (integralização de capital e transformação de sociedades) são atingidas pela ressalva contida no mesmo dispositivo, o que torna as duas condicionadas à não execução de venda, locação de imóveis e arrendamento mercantil como atividade preponderante da empresa que adquire os imóveis.

Mas há 4 ministros do STF com uma visão diferente.

Outro detalhe fundamental a ser observado pelos municípios: qualquer que seja o resultado desse julgamento, nada afasta o dever do Fisco Municipal cobrar o ITBI sobre a diferença verificada entre o valor atribuído ao bem na integralização (que normalmente é o valor da DIRPF) e o seu valor real de mercado, conforme já decidido pelo STF.

Esperemos os próximos capítulos...