FRANCISCO MANGIERI:

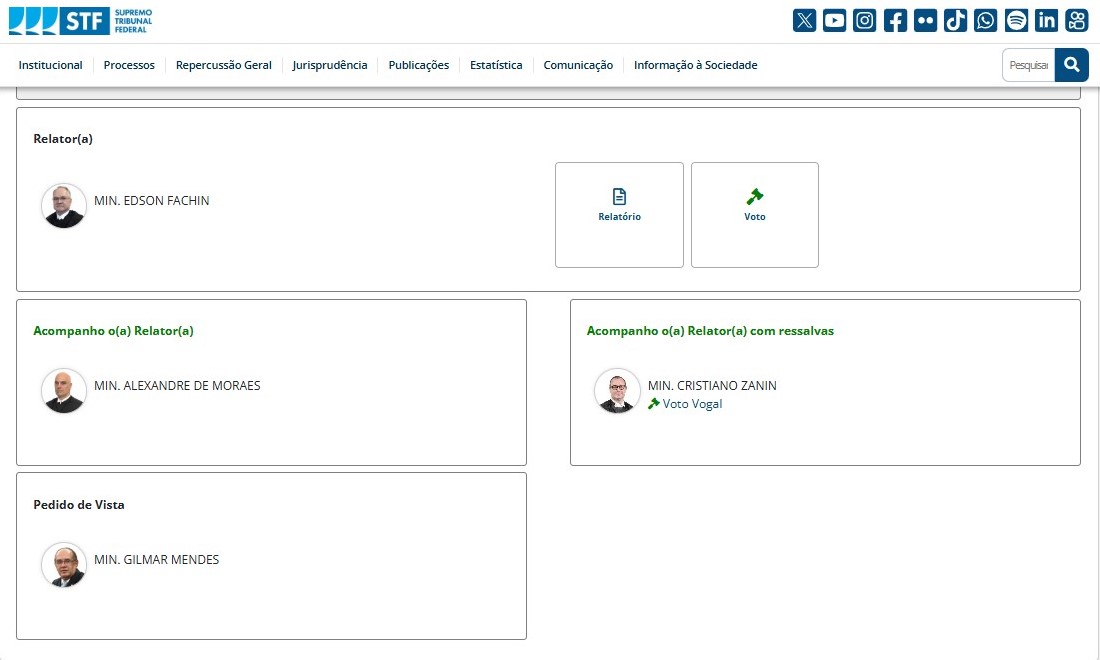

Por ora, o placar é desfavorável aos municípios: 3x0 para os contribuintes.

O julgamento envolve a imunidade de ITBI na integralização de capital com bens imóveis. A questão crucial é saber se esta imunidade é condicionada ou incondicionada.

Em outras palavras, discute-se se tal imunidade é condicionada ao cumprimento dos requisitos do art. 37 do CTN, ou se tais condições se aplicam apenas à outra imunidade prevista no art. 156, § 2º, I, da CF, relativa à transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica.

Os municípios sempre consideraram a imunidade em tela como condicionada. Aliás, o CTN também sinaliza nesse sentido.

Mas parte da doutrina vem defendendo que a imunidade da integralização de capital é incondicionada. O fundamento seria a colocação pronominal da parte final do dispositivo ("salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil").

Para aqueles que assim defendem, "nesses casos" é uma referência apenas à segunda hipótese prevista no parágrafo, e não a ambas.

O argumento jamais me convenceu. A meu ver o pronome "nesse" indica exatamente o contrário, abarcando as duas imunidades.

Entretanto, o relator e outros dois ministros do STF já votaram na sessão virtual pela imunidade incondicionada. O Ministro Gilmar Mendes pediu vista e suspendeu o julgamento.

A par dessa questão, é importante alertar os municípios sobre um outro ponto fundamental: ainda que prevaleça a imunidade incondicionada, o Fisco Municipal deverá continuar lançando o ITBI sobre a diferença verificada entre o valor do imóvel declarado pelo sócio e o seu valor real de mercado, sempre fundamentada numa avaliação individual.

O próprio Fachin, relator do presente RE 1.495.108, reafirmou em seu voto essa prerrogativa da fiscalização tributária municipal, verbis:

"Diante do exposto julgo procedente o Recurso Extraordinário garantindo o direito a imunidade do ITBI sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital como incondicionado, ou seja, independentemente da atividade empresária preponderante, ainda que seja a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil, restringindo a regra de desoneração apenas ao limite do capital social a ser integralizado, conforme definido no julgamento do Tema 796 da repercussão geral."

Destarte, se vier a derrota, não será ela tão desastrosa assim para os municípios!

Acreditamos, por fim, na modulação dos efeitos da decisão.

Segue o inteiro teor do voto do relator, Ministro Edson Fachin.