FRANCISCO MANGIERI:

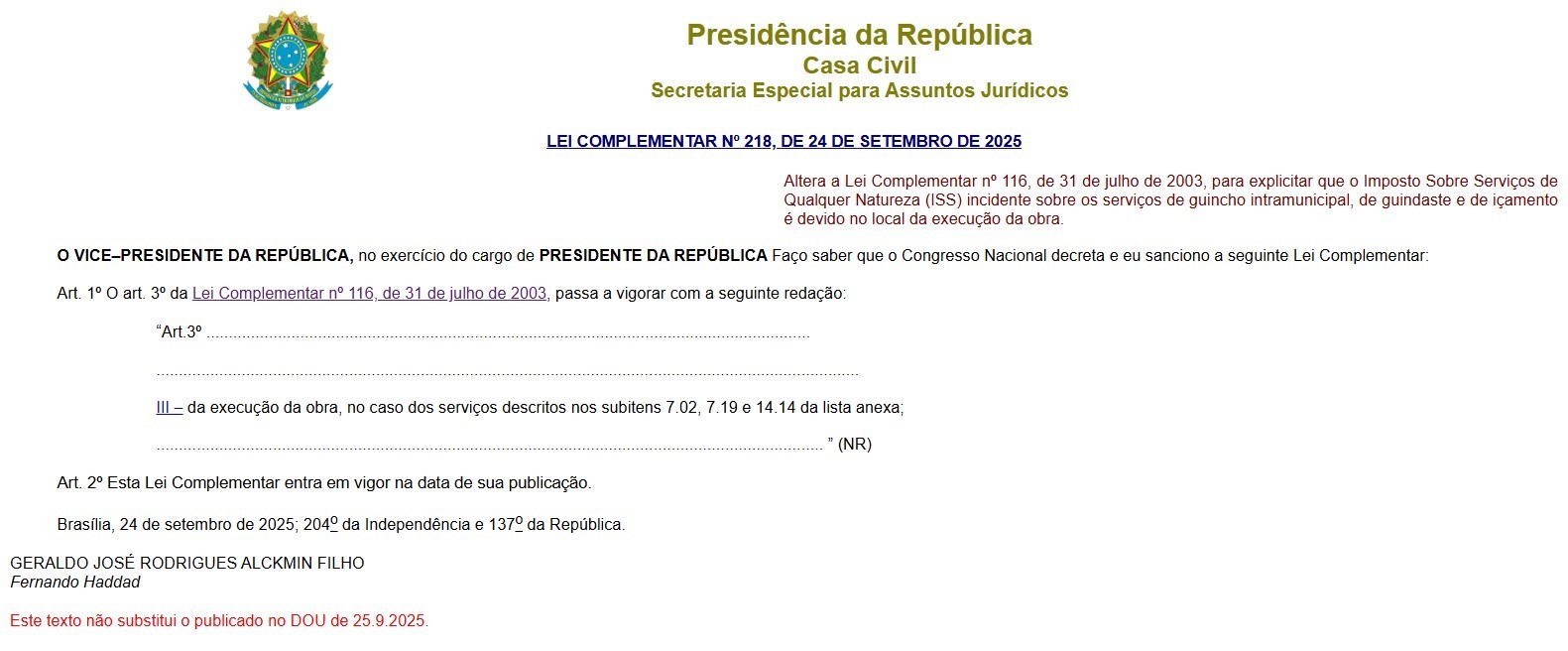

A LC nº 218/2025 altera o elemento espacial do fato gerador do ISS em relação aos serviços previstos no subitem 14.14 da lista de serviços.

Aliás, referido subitem foi incluído na lista de serviços pela LC nº 157/2016 que, no entanto, manteve a regra do estabelecimento prestador para definir o local de incidência do imposto em tais atividades.

Agora, com a nova lei, o ISS foi transferido da origem para o destino.

A redação ficou imperfeita, mas superável pela interpretação sistemática. É que ela determina a incidência do ISS no local da obra também em relação ao serviço de guincho. Ora, no caso deste, como regra não haverá "obra", o que revela a imprecisão da redação empregada no dispositivo da novel legislação.

Mas é claro que o sentido da lei foi o de deslocar a ocorrência do fato gerador para o local da execução dos serviços de guincho.

Lembrando ainda que apenas o serviço de guincho intramunicipal é que constitui fato gerador de ISS.