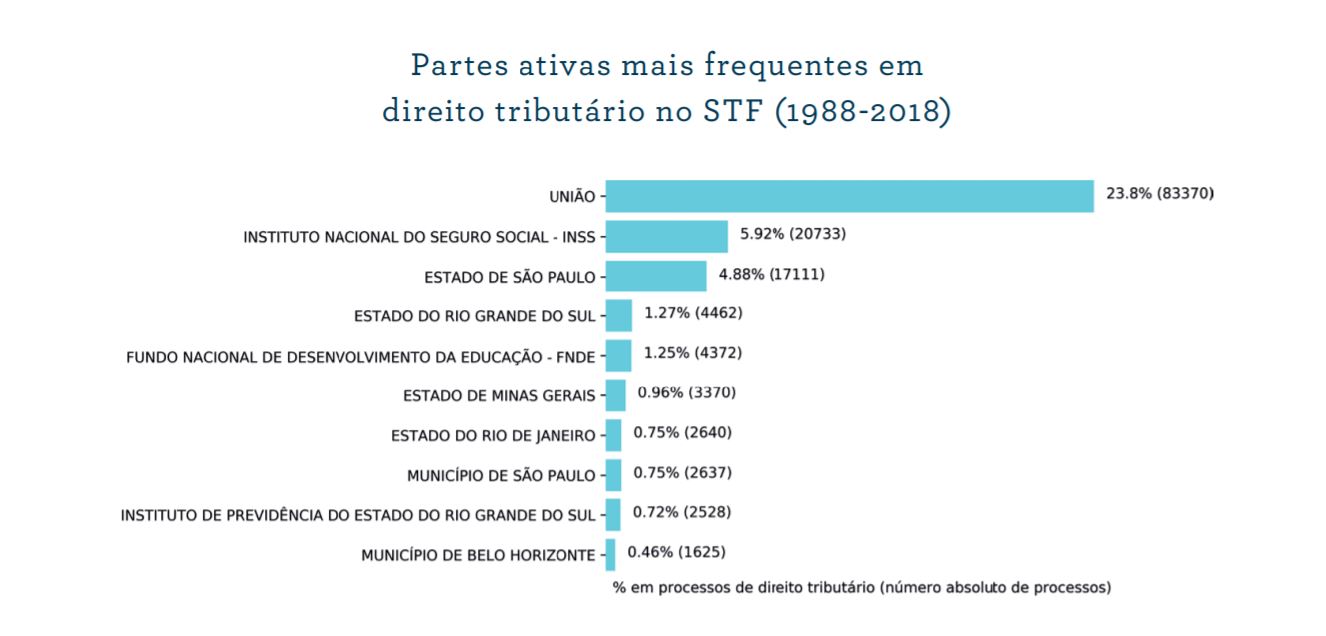

A União e o Instituto Nacional do Seguro Nacional (INSS) são os maiores litigantes em processos tributários no Supremo Tribunal Federal (STF). São mais de 129 mil litígios envolvendo a União e 31 mil envolvendo o INSS, números que correspondem, respectivamente, a 21% e 5% do total de casos tributários na Corte.

O balanço, relacionado ao período entre 1988 e 2018, consta na pesquisa O Supremo Tributário, realizada pela FGV Direito Rio e obtida com exclusividade pelo JOTA. Com base no levantamento será publicada uma série de três reportagens sobre o cenário dos processos tributários na Suprema Corte.

O levantamento da FGV também mostra que a União vence em mais da metade dos processos tributários nos quais é parte, porém o percentual é inferior para estados e municípios. Ainda, a pesquisa demonstra que no estoque de processos tributários do STF o assunto mais comum é ICMS, seguido pelos casos que discutem a base de cálculo para créditos tributários e, na terceira colocação, processos sobre contribuições sociais.

No ranking dos maiores litigantes, a terceira colocação é ocupada pelo estado de São Paulo, seguido pelo Rio Grande do Sul e pelo município do Rio de Janeiro. Dentre as sociedades de economia mista, o litigante mais recorrente de processos tributários no STF é a Eletrobras, com aproximadamente 3 mil processos em discussão na Corte, o que representa 0,4% de todos os casos tributários do STF. A maior parte dos processos da empresa envolve empréstimos compulsórios na área da energia elétrica.

Ainda nas sociedades de economia mista, o ranking tem na segunda colocação a Caixa Econômica Federal, com 1,9 mil processos tributários, seguida pela Confederação Nacional da Agricultura (CNA), com 1,3 mil casos, e o Conselho Regional de Engenharia e Agronomia do Rio Grande do Sul, com 801 processos.

O estudo conclui que a União também lidera, “de forma destacada”, o ranking dos litigantes ativos, ou seja, os recorrentes dos processos tributários no STF. São 83,3 mil recursos de matéria tributária com a União como parte ativa. A segunda colocação é ocupada pelo INSS, com 20,7 mil casos.

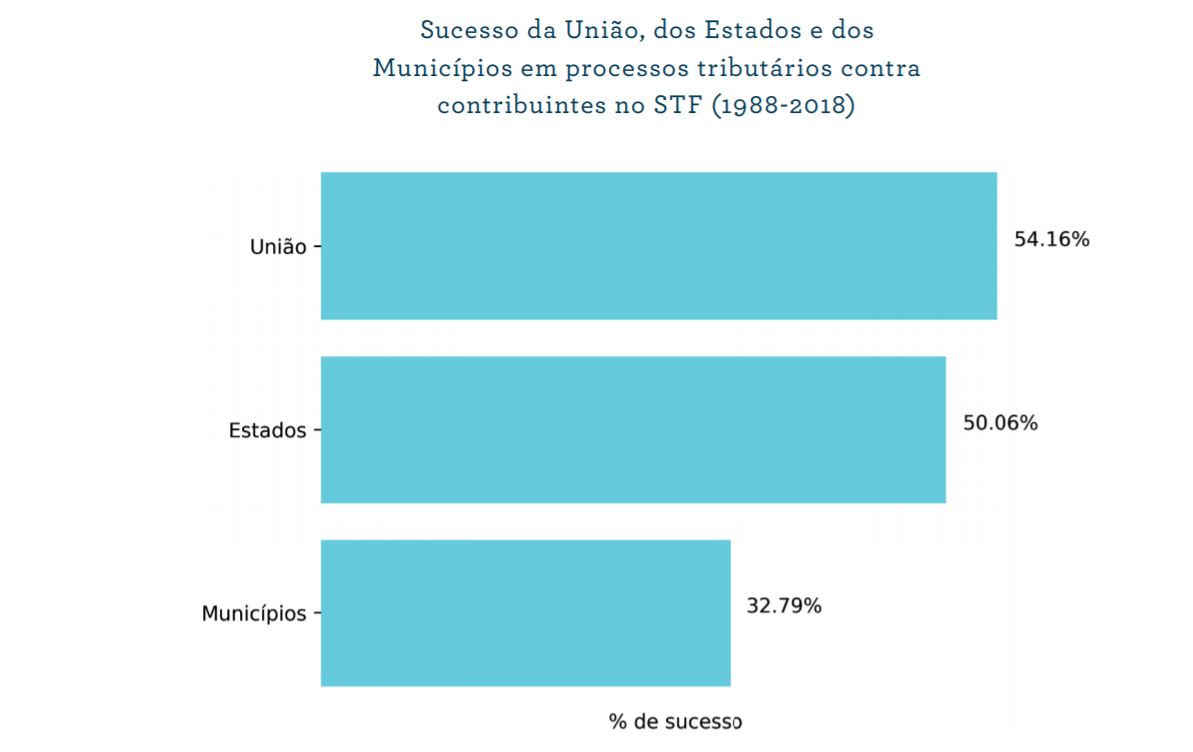

União: vitória em 54% dos casos

A União é o ente federativo com maior taxa de vitória nos casos tributários no STF. A Procuradoria Geral da Fazenda Nacional (PGFN), responsável por defender a União nos processos tributários, vence em 54% das ações.

Para os estados a taxa de vitória é de 50%, e os municípios vencem apenas em 32% de seus processos tributários no STF. De acordo com a pesquisa, é “notório” que a PGFN é mais estruturada do que as procuradorias dos estados e dos municípios, tanto em termos de recursos financeiros quanto de recursos humanos.

Isso, segundo o estudo, é um dos principais fatores para a maior taxa de sucesso da União. Os pesquisadores destacam que os números não significam que os procuradores da Fazenda Nacional sejam mais competentes, mas que possuem melhor infraestrutura e mais investimentos na formação e aperfeiçoamento técnico.

“Essas características, associadas a outros elementos, como diferenças na estrutura da carreira em cada ente federado, podem refletir na qualidade do trabalho judicial realizado na instância suprema”, afirmam os pesquisadores.

Segundo o tributarista Gustavo Fossati, um dos organizadores da pesquisa, a União, constitucionalmente, tem uma competência tributária maior do que estados e municípios. Ou seja, há mais tributos sob responsabilidade da União. Isso justificaria a liderança do ente federativo na lista dos maiores litigantes.

“Além disso, há as contribuições especiais que são de competência da União e que também geram discussões”, diz o pesquisador. Esses tributos especiais incluem, por exemplo, as Contribuições de Intervenções no Domínio Econômico (Cide), que são discutidas em diversos processos tributários no STF.

Sobre os estados e municípios, Fossati também destaca que há uma relação direta do PIB dos entes com a quantidade de casos tributários no STF. Isso explica, por exemplo, a liderança de São Paulo na lista dos estados com mais processos tributários.

“A grande diferença entre o estado de São Paulo e os demais estados, relativamente à envergadura e ao significado da economia paulista no contexto nacional, é uma forte razão para explicar a discrepância”, assevera a pesquisa.

De acordo com os pesquisadores, isso acontece porque os tributos incidem sobre atividades que movimentam a economia. “Logo, um ambiente econômico mais desenvolvido e com maior potencial de geração de riquezas implica maior base ou substrato de incidência tributária”, explicam os estudiosos na pesquisa.

Estoque

Dentro do estoque de processos tributários no STF, o assunto mais comum, segundo a pesquisa, é ICMS. Desde 1988 são 30,2 mil processos sobre o assunto.

O ranking é seguido por processos que discutem a base de cálculo para créditos tributários e, na terceira colocação, processos sobre contribuições sociais. São 29,9 mil e 18,5 mil processos, respectivamente, sobre as temáticas.

A pesquisa separou as ações envolvendo PIS e Cofins. Mas caso fosse analisado de forma única, o PIS/Cofins seria líder do ranking de processos mais discutidos na Corte. Isso porque há mais de 16 mil processos somente sobre o PIS. Para a Cofins há o registro de 15,5 mil casos.

Classes processuais

Segundo a pesquisa, o Recurso Extraordinário (RE), o Agravo de Instrumento (AI) e o Recurso Extraordinário com Agravo (ARE) são as classes que representam quase a totalidade de processos tributários no STF. Praticamente 99% das ações foram propostas por meio dessas classes processuais.

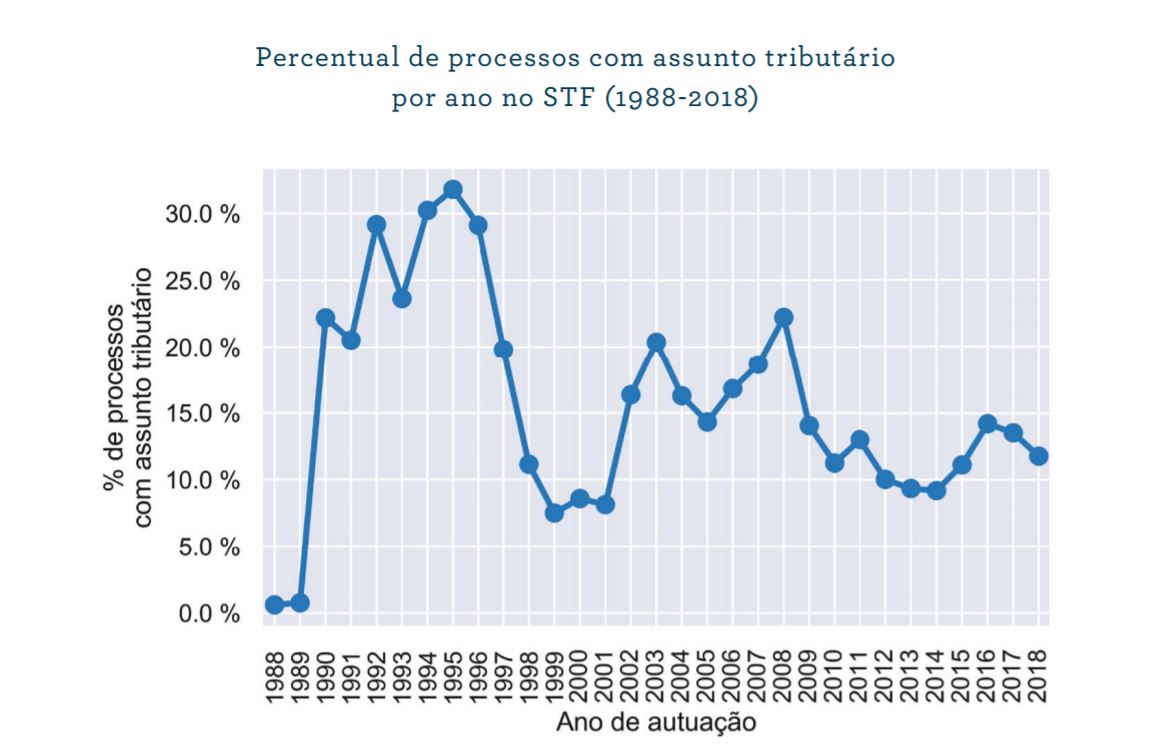

Ademais, o levantamento mostra a evolução dos casos tributários no STF desde 1988. O maior pico dos processos foi no ano de 1995, quando os processos tributários representavam mais de 30% do estoque total da Corte. A década de 2000 foi a com maior número absoluto de processos tributários na história do STF, com 144 mil casos totalizados.

Segundo Fossati, o pico de processos durante a década de 2000, especialmente em 2003, pode ser explicado por uma série de litigâncias sobre cobranças de contribuições previdenciárias de servidores inativos e pensionistas.

Sobre a explosão de processos tributários em 1995, a pesquisa relata que a introdução de um novo sistema tributário nacional, por meio da Constituição de 1988, provocou uma “substancial ruptura em relação à ordem constitucional anterior, com destaque para o fortalecimento dos direitos fundamentais do contribuinte”.

Fonte: Jornal Jota - Alexandre Leoratti – Repórter em Brasília

COMENTÁRIOS DE OMAR AUGUSTO LEITE MELO: muito interessante a pesquisa, que demonstra uma realidade negativa contra os Municípios: apenas 1/3 dos casos tributários municipais são julgados favoráveis aos Municípios no STF. Que a PGFN dispõe de uma melhor infraestrutura (e orçamento) para seus procuradores, isso realmente é um fato notório. Porém, eu sinceramente não consigo atribuir esse fator ao maior êxito das demandas. A reportagem leva ao entendimento de que a PGFN tem conseguido maior êxito por sua desenvoltura processual, ou melhor, no seu trabalho "dentro do processo". Todavia, eu questiono se esses números tem mais correlação com a instituição e cobrança do tributo (aspecto legal e material) d oque com a condução do processo (aspecto processual, formal). em outras palavras, quero dizer que essa "vantagem federal" decorre da própria legislação, isto é, do mérito e não do processo. A PGFN ganhou mais porque a "tese fiscal" (a matéria) era mais forte, mais robusta. Com esse "ingrediente" de melhor qualidade, a defesa ficou mais sustentável. Neste sentido, as derrotas obtidas pelos Municípios no STF (2/3 dos casos) devem estar relacionadas com a legislação questionada (mérito, inconstitucionalidade) e não com a forma como a Procuradoria Municipal conduziu o processo. Enfim, não me parece correto colocar esse êxito na conta das procuradorias (PGFN, estaduais ou municipais). Por outro lado, isto é, ao invés de analisar o comportamento das procuradorias, mas sim dos advogados dos contribuintes, parece-me que esses números têm mais a ver com os "excessos" no patrocínio das causas por parte dos contribuintes, ainda mais quando constatamos que a carga tributária federal é muito superior à estadual e municipal, incentivando os contribuintes a brigarem mais contra os tributos federais. Em razão dessa maior "necessidade econômica" por parte dos contribuintes "federais", mais teses são construídas para afastar, reduzir ou postergar os tributos federais. Dito de outro modo, nas discussões tributárias municipais, talvez os contribuintes estejam "selecionando" melhor as teses, o que repercute nesse maior sucesso dos contribuintes municipais. Pena que a reportagem não destrinchou os temas municipais, para que pudéssemos detectar onde estão os erros cometidos pelos Fiscos Municipais: ISS, IPTU, ITBI, taxas, contribuições de melhoria, CIP (ou antiga TIP)? Essa informação certamente auxiliaria na análise, principalmente para se descobrir onde os Municípios estão errando ou onde os advogados dos contribuintes estão acertando. Quer dizer, mais do que isso: onde a legislação está acertando ou errando.