Francisco Mangieri

IBS EM ARACAJU

Estivemos em Aracaju nos dias 2 e 3 de julho ministrando o importante curso REFORMA TRIBUTÁRIA E SEUS IMPACTOS NOS MUNICÍPIOS, numa parceria com a empresa RR Consultoria, com sede na capital de Sergipe.

TJSP DERRUBA ATUALIZAÇÃO DA PGV DE BRAGANÇA PAULISTA POR DECRETO

Corte paulista derrubou decreto que atualizou valores venais dos imóveis.

SIMPÓSIO SIMPLESMENTE ESPETACULAR!

Nossa gratidão por você ter feito parte deste momento!

NOVO CRONOGRAMA PARA ENVIO DE PENDÊNCIAS AO SIMPLES NACIONAL

Municípios devem ficar atentos ao novo cronograma e leiautes para envio de pendências ao Simples Nacional.

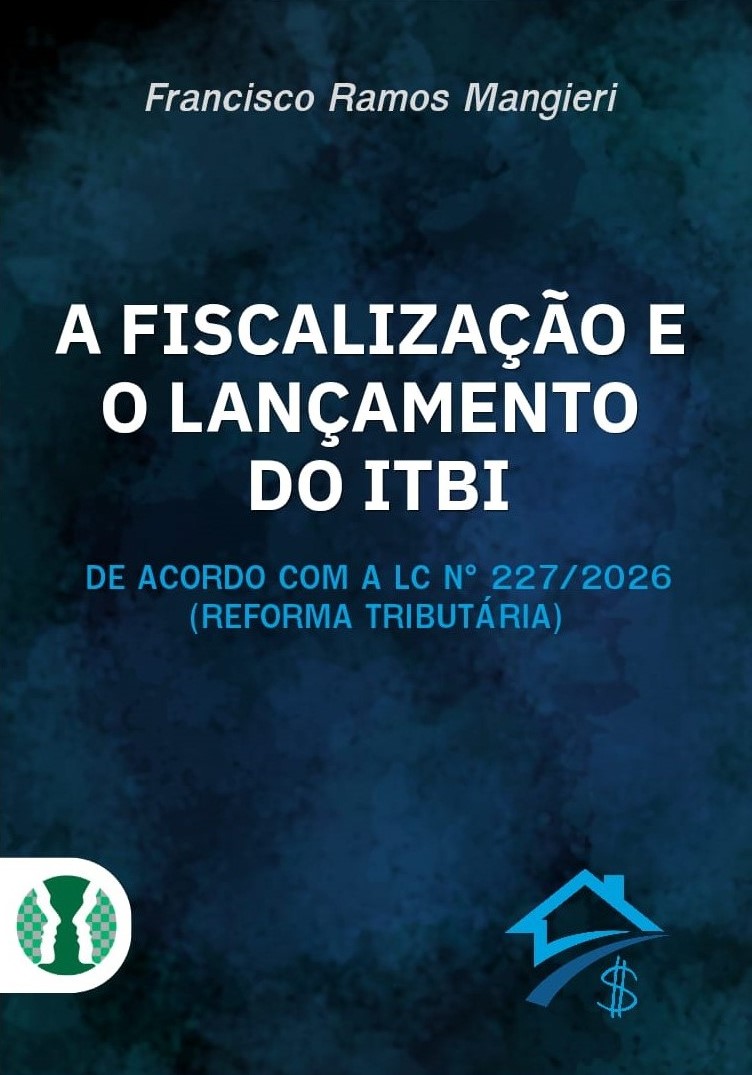

A FISCALIZAÇÃO E O LANÇAMENTO DO ITBI (e-book)

LANÇAMENTO: Os assuntos polêmicos mais debatidos no momento encontram-se minuciosamente tratados na presente obra. A tributação segundo a “pauta de valores”, a fixação da base de cálculo do imposto nas arrematações judiciais, a incidência ou não do ITBI no “excesso de meação”, as fases do financiamento imobiliário que geram a exação e a sua imunidade na integralização de capital com bens imóveis e nas operações entre sociedades são alguns dos temas intrincados que abordamos neste livro e oferecemos a eles as soluções encontradas na jurisprudência do STJ e do STF, incluindo o Tema 1348 do STF. Comentamos ainda as alterações promovidas pela Emenda Constitucional nº 132, de 20 de dezembro de 2023, conhecida como a “Emenda da Reforma Tributária”, e pelas suas leis complementares regulamentadoras (Lei Complementar nº 214, de 16 de janeiro de 2025, e Lei Complementar nº 227, de 13 de janeiro de 2026).A obra une teoria e prática, de modo simples e objetivo, mas ao mesmo tempo aprofunda e resolve cada questão provocada, à luz da jurisprudência atual.

LANÇAMENTO: Os assuntos polêmicos mais debatidos no momento encontram-se minuciosamente tratados na presente obra. A tributação segundo a “pauta de valores”, a fixação da base de cálculo do imposto nas arrematações judiciais, a incidência ou não do ITBI no “excesso de meação”, as fases do financiamento imobiliário que geram a exação e a sua imunidade na integralização de capital com bens imóveis e nas operações entre sociedades são alguns dos temas intrincados que abordamos neste livro e oferecemos a eles as soluções encontradas na jurisprudência do STJ e do STF, incluindo o Tema 1348 do STF. Comentamos ainda as alterações promovidas pela Emenda Constitucional nº 132, de 20 de dezembro de 2023, conhecida como a “Emenda da Reforma Tributária”, e pelas suas leis complementares regulamentadoras (Lei Complementar nº 214, de 16 de janeiro de 2025, e Lei Complementar nº 227, de 13 de janeiro de 2026).A obra une teoria e prática, de modo simples e objetivo, mas ao mesmo tempo aprofunda e resolve cada questão provocada, à luz da jurisprudência atual.

Autor: Francisco Ramos Mangieri.

Preço: R$ 130,00.

1a Edição - 2026 - Editora Tributo Municipal.

Número de páginas: 225.

ISBN: 978-65-995230-5-2.