08 Jul 2026

0 comment

29 Jun 2026

08 Jun 2026

04 Jun 2026

02 Jun 2026

- Destaques

-

TJSP DERRUBA ATUALIZAÇÃO DA PGV DE BRAGANÇA PAULISTA POR DECRETO

-

SIMPÓSIO SIMPLESMENTE ESPETACULAR!

-

NOVO CRONOGRAMA PARA ENVIO DE PENDÊNCIAS AO SIMPLES NACIONAL

-

PUBLICADA A DOCUMENTAÇÃO TÉCNICA DO SPLIT PAYMENT

-

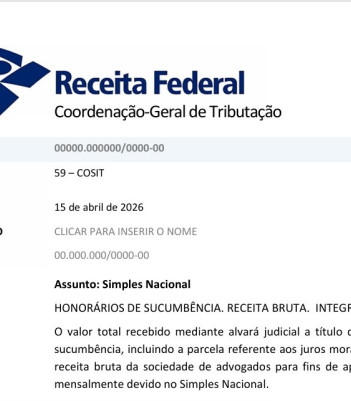

RFB: HONORÁRIOS SUCUMBENCIAIS INTEGRAM O CÁLCULO DO SIMPLES NACIONAL

-

IBS EM PORTO VELHO

-

CND GERAL E ESPECÍFICA

ISS NA PRODUÇÃO DE EMBALAGEM POR ENCOMENDA - ADIN 4.389

O Pleno do STF, por unanimidade, deferiu medida cauter para reconhecer que o ISS não incide sobre operações de industrialização por encomenda de embalagens, destinadas à integração ou utilização direta em processo subsequente de industrialização ou de circulação de mercadoria. Ou seja, o STF julgou pela incidência do ICMS nesta operação.

O relator Ministro Joaquim Barbosa focou seu entendimento "no papel que essa atividade tem no cilco produtivo". Ele expressamente afastou a aplicação do critério da especialização da atividade, ou seja, a encomenda e a personalização da embalagem não canalizam o fato para o ISS:

"Neste momento de juízo inicial, tenho como densamente plausível a caracterização desse tipo de atividade como circulação de mercadorias ('venda'), ainda que fabricadas as embalagens de acordo com especificações do cliente, e não como a contratação de serviço. Aliás, a ênfase na encomenda da industrialização parece-me insuficiente para contraria a tese oposta".

Enfim, pesou na decisao do relator o fato da embalagem "fazer parte de complexo processo produtivo destinado a por bens em comércio". Neste entendimento, vale destacar que o Ministro relator analisou a atividade sob o ângulo do encomendante (comprador da embalagem-tomador do serviço), e não na visão do contribuinte (fabricante-prestador do serviço). Aliás, na minha opinião, "data vaenia", aqui está o grande erro cometido pelo Ministro Joaquim Barbosa. Ora, para o fabricante-prestador do serviço, não interessa o destino a ser dado ao produto; para ele, a circulação do produto-serviço acaba ali, no momento da entrega do produto-serviço.

O segundo ministro a votar foi a Ministra Ellen Gracie. A meu ver, a ministra se valeu de outro argumento, muito mais pertinente, para justificar a incidência do ICMS em desfavor do ISS.

Após divagar sobre o conceito das chamadas "operações mistas" (atividades que envolvem simultaneamente serviços e mercadorias), ela escreveu que:

"No caso dos autos, o objeto principal do contrato é a produção e a entrega de embalagem. Este o fim colimado. Por certo que as embalagens devem ser tais ou quais características e que sua produção seja feita sob encomenda, para acondicionamento dos produtos do contratante, contendo a impressão de marcas e demais informações necessárias ou úteis. Mas o objetivo final é a produção e a circulação das embalagens como um todo, em grande número, para utilização pela contratante em seu processo produtivo.

Podemos ter uma embalagem sem qualquer impressão e não deixará de ser uma embalagem, capaz de acondicionar mercadorias, protegendo-as e facilitando seu transporte. Mas a impressão em um material incapaz de acondicionar uma mercadoria não é uma embalagem.

A atividade de impressão de marca e informações na embalagem não constitui senão uma das etapas do processo produtivo e sequer pode ser considerada como das mais importantes".

Portanto, a Ministra Ellen Gracie ressaltou que a composição gráfica existente nesta atividade é uma atividade-meio da produção da embalagem, isto é, a empresa é uma fabricante de embalagem que personaliza o produto conforme encomendado. Diferentemente do que fez o Ministro Joaquim Barbosa, a visão ficou restrita ao contribuinte (fabricante-prestador do serviço), e não do encomendante, ou seja, a destinação futura torna-se irrelevante nesta decisão da Ellen Gracie.

Aqui, certamente temos uma diferença salutar entre o entendimento do Ministro Joaquim Barbosa e da Ministra Ellen Gracie: enquanto o relator forçou seu argumento no caráter intermediário dessa atividade (inserção dentro de uma cadeia de industrialização; "papel que essa atividade tem no ciclo produtivo"); a Ministra Ellen Gracie se baseou no objeto, na atividade-fim e atividade-meio dessa operação mista, concluindo pela essência industrial da atividade, é dizer, o objeto principal e final seria a produção e a entrega da embalagem (obrigação de dar).

Na sequência, votou o Ministro Luiz Fux, que à época em que foi ministro do STJ, decidia pela incidência do ISS nos serviços de composição gráfica personalizada; fato, aliás, lembrado pelo próprio ministro logo no início de seu curto voto.

Não ficou bem claro o seu entendimento. No início, ele aparenta seguir o entendimento da Ministra Ellen Gracie, quando disse que "essa embalagem encomendada representa um verdadeiro insumo porque a atividade fim vai ser a circulação de uma mercadoria". Tanto que ele trouxe à baila o entendimento defendido pela própria ministra em outro processo, que envolve a encomenda de serviços gráficos de elaboração de manual, cartão de identificaçao e etc. Mas, depois, ele comenta: "eu só queria trazer mais um argumento de reforço a essa tese capitaneada pelo Ministro Joaquim Barbosa que é muito interessante".

No fim, ele praticamente antecipa seu entendimento em prol de futura modulação dos efeitos dessa decisão do STF: "temos que tomar um pouco de cuidado porque isso vem vigorando desde 2003, então temos que fazer uma modulação porque os Municípios estão contando com isso desde 2003".

Já o Ministro Ricardo Lewandoeski, o quarto a votar, acompanhou integralmente o relator, ou seja, também descambou para o lado dessa atividade econômica estar destinada ao ciclo produtivo.

Na sequência, o Ministro Ayres Britto simplesmente interviu ao falar do "condomínio financeiro" entre Estados e Municípios, para justificar que os Municípios não perderiam tanto com essa decisão porque receberão de um outro lado, através da quota-parte do ICMS. Aliás, isso também constou no voto da Ministra Ellen Gracie.

O próximo a votar foi o Ministro Marco Aurélio, que se limitou a acompanhar o relator, ou seja, mais um que votou pela tese do "ciclo produtivo".

Por fim, a Ministra Carmen Lúcia também seguiu a linha de raciocínio do relator:

"Na composição gráfica de arte feita de forma mecânica e industrializada na embalagem já não tem mais tanta relevância o serviço artístico, mas a adequação da embalagem ao produto que resultará da cadeia industrial, ou seja, mero insumo".

Não votaram os Ministros Cezar Peluso, Gilmar Mendes e Dias Tóffoli. O Ministro Celso de Mello limitou-se a votar em favor da concessão da medida cautelar, não abrindo o seu voto.

Finalmente, diante de todo o exposto, percebe-se que dificilmente haverá uma reviravolta nesse caso. A meu ver, a partir de agora, os defensores dos Municípios neste processo devem concentrar seus esforços em dois pontos:

1) lutar pela modulação dos efeitos dessa decisão, de tal forma que fique preservada a cobrança do ISS sobre essa atividade até maio de 2011 (data desta decisão liminar do STF); e

2) rechaçar a tese defendida pelo Ministro Joaquim Barbosa (acompanhada pelos outros Ministros, com exceção da Ellen Gracie), referente a destinação do produto, ao ciclo produtivo. Com efeito, se efetivamente vingar essa tese, os Municipios tambem perderão a cobranca do ISS na industrialização por encomenda (subitem 14.05).

Quanto às alegações invocadas, tenho uma opinião contrária a todas essas colocadas pelos Ministros. Com o devido respeito, entendo que os Ministros estão invadindo a competência legislativa, estão criando requisitos ou conceitos não previstos ou fixados em lei, e lei complementar. A meu ver, essa discussão deveria comportar uma posição mais “simples”, e que foi utilizada pelo próprio STF no passado, no sentido de que essas atividade mistas podem ser enquadradas como prestação serviço ou como produção, cabendo à lei complementar decidir (definir), conforme artigos 146, I e III, “a”, e 156, III, ambos da Constituição Federal. A meu ver, o STF está agindo simultaneamente como um legislador positivo (quanto à incidência do ICMS) e legislador negativo (quando excluiu o ISS). E nessas “criações”, o STF aumenta ainda mais a desconfiança e o descrédito sobre as leis (sobre o Legislativo), trazendo ainda mais insegurança jurídica aos Fiscos e aos contribuintes, na medida em que vem sendo adotados critérios “desconhecidos” que vão sendo inseridos não pela lei (complementar), mas por ministros do STF. De fato, essas discussões quanto a Política Fiscal (justiça fiscal; repartição da competência) são temas afetos ao Legislativo, e não ao STF.

Enfim, vamos aguardar o desfecho dessa discussão tributária, e de novas intromissões do STF noo poder de tributar. Do jeito como andam, após o capítulo das “limitações constitucionais ao poder de tributar”, deve ser incluído o capítulo “limitações do STF ao poder de tributar”, algo já existente, como temos acompanhado.

Editora

Galerias

- Fotos Cursos

- Fotos Simpósios

- Tributo Municipal Sede

MBA em Auditoria Fiscal Municipal Estratégica ?Conquistou um concurso como servidor municipal ou ...

DANNY MONTEIRO DA SILVA

FRANCISCO MANGIERI E DANNY MONTEIRO

FRANCISCO, HUGO SEGUNDO E OMAR.

TAUIL, FRANCISCO, OMAR, STAEL E HUGO SEGUNDO.

FRANCISCO MANGIERI

OMAR, TAUIL, HUGO SEGUNDO E FRANCISCO.

APRESENTAÇÃO

É com muita alegria e satisfação que a TRIBUTO MUNICIPAL anuncia e convida a ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Produtos e Serviços

Tributo Municipal Vídeos

XI Simpósio de Direito Tributário Municipal - Campinas/SP - 29 e 30/06/2023

00:00

Curso sobre a Resolução CGSN 171/2022

00:00

Abertura Do I Encontro De Auditores E Fiscais De Tributos Dos Municípios Dos Campos Gerais - Jaguariaíva/Pr.

00:00

Pré-Lançamento de livro sobre o ISS de bancos

00:00

Consultor Inteligente: Lançamento de produto inédito!

00:00

Webinar Atualizando a Jurisprudência dos Tributos Municipais

00:00

Será que agora emplaca o processo eletrônico?

00:00

Lançamento do "Manual do Fiscal Tributário Municipal"

00:00

Malha fina ISS Simples Nacional

00:00

Webinar Automatização de Procedimentos Fiscais - setembro 2019

00:00

Palestra Francisco Mangieri X Simpósio 2019

00:00

Palestra Omar Melo X Simpósio 2019

00:00

Leandro Paulsen no X Simpósio de Direito Tributário Municipal - Campinas/SP - 27 e 28/06/2019

00:00

Cursos sobre Dívida Ativa e Simples Nacional - Março/2019

00:00

Palestra Francisco IX Simpósio em Campinas/SP - 2018

00:00

Palestra Omar IX Simpósio em Campinas/SP - 2018

00:00

Palestra Francisco I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

Perguntas I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

IX Simpósio de Direito Tributário Municipal - Campinas/SP - dias 19 e 20 de junho de 2018

00:00

ISS sobre cartões e leasing

00:00

Início do VIII Simpósio de Direito Tributário Municipal

00:00

Francisco Mangieri e o Novo Simples Nacional no VIII Simpósio

00:00

Omar Melo e o ISS de Bancos no VIII Simpósio

00:00

Workshop sobre Inteligência Fiscal no VIII Simpósio

00:00

VIII Simpósio de Direito Tributário Municipal

00:00

Processo Administrativo Tributário Municipal - Eficiência e Imparcialidade

00:00

Curso de Pós-Graduação à Distância em Direito Tributário Municipal

00:00

Curso de Formação e Atualização de Fiscais Tributários Municipais

00:00