08 Jul 2026

0 comment

29 Jun 2026

08 Jun 2026

04 Jun 2026

02 Jun 2026

- Destaques

-

TJSP DERRUBA ATUALIZAÇÃO DA PGV DE BRAGANÇA PAULISTA POR DECRETO

-

SIMPÓSIO SIMPLESMENTE ESPETACULAR!

-

NOVO CRONOGRAMA PARA ENVIO DE PENDÊNCIAS AO SIMPLES NACIONAL

-

PUBLICADA A DOCUMENTAÇÃO TÉCNICA DO SPLIT PAYMENT

-

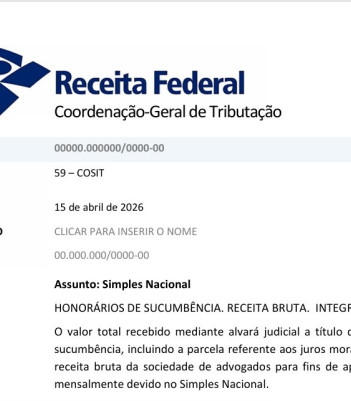

RFB: HONORÁRIOS SUCUMBENCIAIS INTEGRAM O CÁLCULO DO SIMPLES NACIONAL

-

IBS EM PORTO VELHO

-

CND GERAL E ESPECÍFICA

PROTESTO DE DÍVIDA TRIBUTÁRIA É ATO COERCITIVO

A decisão é importante por abrir precedente de mérito para que outros contribuintes consigam reverter as determinações da Lei Estadual 5.351/08, que concede à Procuradoria o privilégio de enviar os nomes de devedores inscritos em dívida ativa aos cartórios de protestos e cadastros de restrição do crédito.

O acórdão em favor da metalúrgica também dá força às duas Ações Diretas de Inconstitucionalidade ajuizadas no TJ-RJ que questionam a Lei Estadual 5.351/08. As ações, movidas pela Associação Comercial do Rio de Janeiro e por dois deputados do estado, serão julgadas pelo Órgão Especial da corte. Caso o tribunal aceite as alegações, o dispositivo jurídico será considerado ilegal.

Coerção

A relatora do acórdão, desembargadora Sirley Abreu Biondi, considerou o protesto desnecessário, pois a própria certidão de dívida ativa já é dotada de certeza e liquidez. Ela destacou ainda que a medida tem a finalidade de coagir o contribuinte a realizar o pagamento imediatamente, o que seria um ato arbitrário do Poder Público. “O protesto acaba por violar direito líquido e certo da sociedade empresarial, à medida que representa ato coercitivo exacerbado e desnecessário, já que a Fazenda Pública pode se valer, tão somente, dos efeitos gerados pela própria CDA [certidão de dívida ativa], assim como da Execução Fiscal. É o que ressai da própria leitura do próprio artigo 3º do Código Tributário Nacional.”

A desembargadora destacou que não há equivalência entre crédito pessoal e crédito tributário, logo, a Fazenda Pública não pode se valer do protesto da inscrição da dívida ativa, que daria a ela o privilégio e a preferência em penhorar os bens do contribuinte. “Pretender a Fazenda Pública protestar a CDA, comparando-a a um título cambial passível de protesto, lançando mão por conta própria de um procedimento que não tem previsão em lei, já é beirar ao exagero, sem mencionar que é ato ilegal, já que deve cobrar o seu débito utilizando-se da via própria, in casu, a ação de execução fiscal.”

No caso analisado, a metalúrgica teve seu nome inscrito na dívida ativa, porém, parcelou o débito de mais de R$ 2 milhões pelo não pagamento de Imposto sobre Circulação de Mercadorias e Serviços (ICMS). Com o atraso na quitação das parcelas, a Procuradoria-Geral do Estado, então, protestou em cartório a certidão, com base na Lei 5.351/08.

A metalúrgica se viu obrigada a recorrer à Justiça, alegando que o protesto prejudicaria o funcionamento de suas atividades empresariais. Isso porque, se o contribuinte não paga a dívida protestada, fica com o crédito restringido, o que, para uma empresa, dificulta sua atuação no mercado. Além disso, para impugnar o protesto na Justiça, o contribuinte fica obrigado a depositar o valor cobrado ou mesmo oferecer um bem à penhora. Já se a companhia possuir apenas a execução fiscal, ela pode discutir o débito, apresentar garantias e requerer a expedição de uma certidão de dívida ativa positiva, podendo, inclusive, participar de processo licitatório.

Execução fiscal

Para o tributarista Maurício Pereira Faro, do escritório Barbosa, Müssnich & Aragão, o uso de formas civis e privadas de cobrança de dívidas tributárias não pode ser aplicado. Para isso, existe a Lei de Execuções Fiscais (Lei 6.830/80). Os artigos 160 e 161 do Código Tributário Nacional também impedem o Poder Público de agir como particular, visto que a mora do devedor tributário não se constitui pelo protesto, mas sim pela notificação administrativa do lançamento da execução, cujo atendimento sujeita o contribuinte a juros moratórios.

No entanto, o Poder Público tem se valido do protesto em cartório, sob o argumento de querer agilizar a cobrança, já que as execuções fiscais levam anos para acabar, e garantir uma recuperação de créditos inscritos em dívida ativa mais efetiva.

Em seminário que discutiu a cobrança da dívida ativa no Brasil, realizado na sede da OAB do Rio em julho deste ano, o procurador-regional da Fazenda Nacional no Rio, Paulo César Negrão de Lacerda, informou que, no caso da União, a recuperação dos valores é de cerca de 0,99%, em média. Ele afirmou ainda que cerca de 25 milhões de execuções fiscais federais estão paradas, metade do estoque total da Justiça Federal no país.

Já o procurador-geral federal Marcelo de Siqueira Freitas, ao defender a possibilidade de protesto de certidões de dívida ativa no Conselho Nacional de Justiça, em reunião realizada em abril deste ano, afirmou que o índice de recuperação de créditos com o ajuizamento de ações para cobrança de dívida ativa é de 1%. Porém, a cobrança destes débitos por meio do protesto em cartório garante o recebimento dos valores e evita que milhares de execuções inundem o Poder Judiciário, segundo o procurador. O CNJ considerou legal o protesto das dívidas e que a medida é favorável à gestão e funcionamento da Justiça.

O parecer do conselho foi utilizado, inclusive, pelo procurador que defendeu o protesto da dívida ativa no Tribunal de Justiça do Rio de Janeiro. No entanto, o argumento não foi suficiente para convencer os desembargadores. Isso porque, como o assunto é jurisdicional, o CNJ não tem competência para decidir sobre o caso. De acordo com entendimento do Supremo Tribunal Federal, o órgão tem competência para fiscalizar apenas os atos administrativos, financeiros e disciplinares do Poder Judiciário.

Processo 0034742-37.2009.8.19.0000

Por Ludmila Santos - Conjur

COMENTÁRIO DE OMAR AUGUSTO LEITE MELO: a respeito da validade (legalidade/constitucionalidade) do protesto da CDA, defendo o seguinte entendimento, seguindo os argumentos que já foram proferidos pelo Superior Tribunal de Justiça e comentado pelo advogado Mauricio Pereira Faro na notícia: o Fisco tem a execução fiscal e, portanto, a realização do protesto extrajudicial da CDA é um meio coercitivo, uma sanção política, uma medida desnecessária. Mas, veja, esse raciocínio parte sempre do pressuposto do cabimento (interesse, viabilidade) da execução fiscal. E quando a execução fiscal não é cabível, em razão do baixo valor da cobrança, que não cobre o próprio custo da cobrança executiva judicial? Nestes casos (não ajuizamento da execução fiscal por causa dos valores baixos), entendo ser perfeitamente possível e necessário o protesto extrajudicial. Aqui, sim, o protesto se transforma numa medida lícita, necessária, razoável, a fim de forçar e pressionar o devedor a recolher o tributo; de outro lado, o protesto se mostra como uma postura digna de uma Administração Tributária eficiente, que verdadeiramente corre atrás dos seus créditos, que não amolece para os devedores. Noutro giro, a notícia também traz uma estatística que somente corrobora aquilo que falamos no post http://www.tributomunicipal.com.br/site/index.php/menunoticias/noticiasoutrostemas/232-execucoes-fiscais-sao-centro-da-morosidade-judicial : a execução fiscal precisa ser evitada a todo custo! Deve ser uma medida extrema, última alternativa ao Fisco! Menos de 1% da arrecadação tributária federal se dá por meio de execução fiscal. Por fim, a notícia também ressalta que o CNJ vem defendendo e incentivando a prática do protesto extrajudicial como uma medida alternativa à execução fiscal. Além do STJ, o STF provavelmente também seja cutucado para se pronunciar a respeito desse assunto processual tributário.

Editora

Galerias

- Fotos Cursos

- Fotos Simpósios

- Tributo Municipal Sede

MBA em Auditoria Fiscal Municipal Estratégica ?Conquistou um concurso como servidor municipal ou ...

DANNY MONTEIRO DA SILVA

FRANCISCO MANGIERI E DANNY MONTEIRO

FRANCISCO, HUGO SEGUNDO E OMAR.

TAUIL, FRANCISCO, OMAR, STAEL E HUGO SEGUNDO.

FRANCISCO MANGIERI

OMAR, TAUIL, HUGO SEGUNDO E FRANCISCO.

APRESENTAÇÃO

É com muita alegria e satisfação que a TRIBUTO MUNICIPAL anuncia e convida a ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Sede Tributo Municipal - Edifício Prime Square, Av. Getúlio Vargas, nº 22-25, Torre 1, Sala 406, ...

Produtos e Serviços

Tributo Municipal Vídeos

XI Simpósio de Direito Tributário Municipal - Campinas/SP - 29 e 30/06/2023

00:00

Curso sobre a Resolução CGSN 171/2022

00:00

Abertura Do I Encontro De Auditores E Fiscais De Tributos Dos Municípios Dos Campos Gerais - Jaguariaíva/Pr.

00:00

Pré-Lançamento de livro sobre o ISS de bancos

00:00

Consultor Inteligente: Lançamento de produto inédito!

00:00

Webinar Atualizando a Jurisprudência dos Tributos Municipais

00:00

Será que agora emplaca o processo eletrônico?

00:00

Lançamento do "Manual do Fiscal Tributário Municipal"

00:00

Malha fina ISS Simples Nacional

00:00

Webinar Automatização de Procedimentos Fiscais - setembro 2019

00:00

Palestra Francisco Mangieri X Simpósio 2019

00:00

Palestra Omar Melo X Simpósio 2019

00:00

Leandro Paulsen no X Simpósio de Direito Tributário Municipal - Campinas/SP - 27 e 28/06/2019

00:00

Cursos sobre Dívida Ativa e Simples Nacional - Março/2019

00:00

Palestra Francisco IX Simpósio em Campinas/SP - 2018

00:00

Palestra Omar IX Simpósio em Campinas/SP - 2018

00:00

Palestra Francisco I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

Perguntas I Seminário Paulista de Arrecadação e Finanças em São Paulo - 2018

00:00

IX Simpósio de Direito Tributário Municipal - Campinas/SP - dias 19 e 20 de junho de 2018

00:00

ISS sobre cartões e leasing

00:00

Início do VIII Simpósio de Direito Tributário Municipal

00:00

Francisco Mangieri e o Novo Simples Nacional no VIII Simpósio

00:00

Omar Melo e o ISS de Bancos no VIII Simpósio

00:00

Workshop sobre Inteligência Fiscal no VIII Simpósio

00:00

VIII Simpósio de Direito Tributário Municipal

00:00

Processo Administrativo Tributário Municipal - Eficiência e Imparcialidade

00:00

Curso de Pós-Graduação à Distância em Direito Tributário Municipal

00:00

Curso de Formação e Atualização de Fiscais Tributários Municipais

00:00